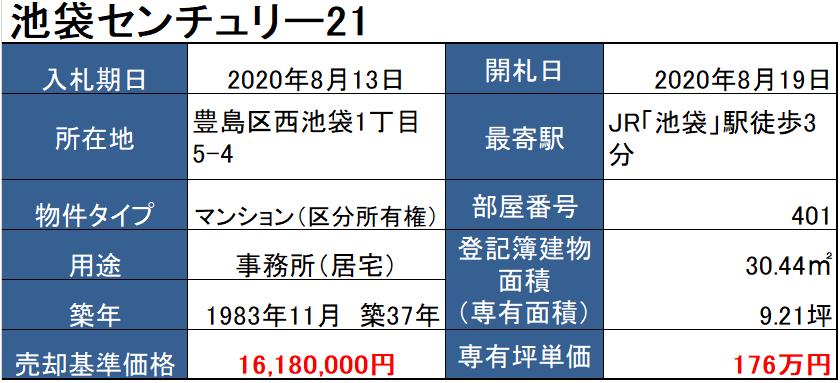

私の住まいである池袋の案件という事もあり、興味があり査定してみました。

(この記事を書いている日が開札日なので、結果がどうであったかがとても興味深いです)

場所は池袋西口から徒歩3分と至近であり、元々住宅として開発されたようですが現在は、他の部屋も含め税理士等の事務所、来店型店舗(ネイルサロン・マッサージ店)と言った駅前店舗が入っています。また1階には油そば春日亭というラーメン店が入居しています。

本物件の所有者は個人で、亡き夫が事務所として使用していたがその後物置として放置されていたと記載されていたことから、占有者等はおらず競売落札後には、その他債権等の付かない奇麗な権利関係となると思われます。

間取りは、販売当初から2戸の住居を1つとして販売していたとの記述がありました。なお、区分所有権物件の場合、登記簿に記載されている面積は内法(壁の内側の線を基準にした面積、実際に見える範囲)面積となっていますが、通常のマンション売買を行う際の基準とされている面積は壁芯(壁の厚みの中心線を想定し、この中心線に囲まれた面積を床面積)を採用しているので注意が必要です。

一般的には、登記簿面積×1.05~1.08倍程度が壁芯面積となっている事が多いです。

また当該建物は、1983年11月築であることからいわゆる新耐震設計となっているものと考えられますので、より融資を受けやすいと言えます。

以上を元に投資戦略を考えたいと思います。

本物件を買うのは、投資商品として買う投資家であると想定されることから、価格としては収益分析が中心となります。

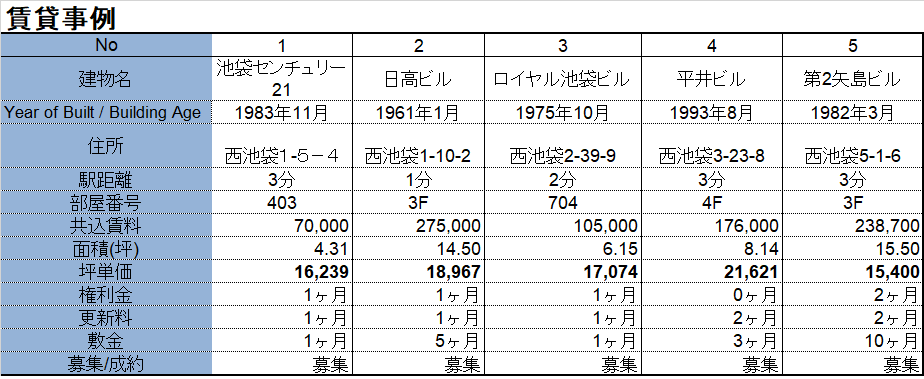

では、本物件が幾ら賃料を取れるかという事になります。

以下募集事例とはなりますが、駅至近物件の面積の近似するものを中心に事例を集めてみました。

事例1は本対象物件の過去事例となります。

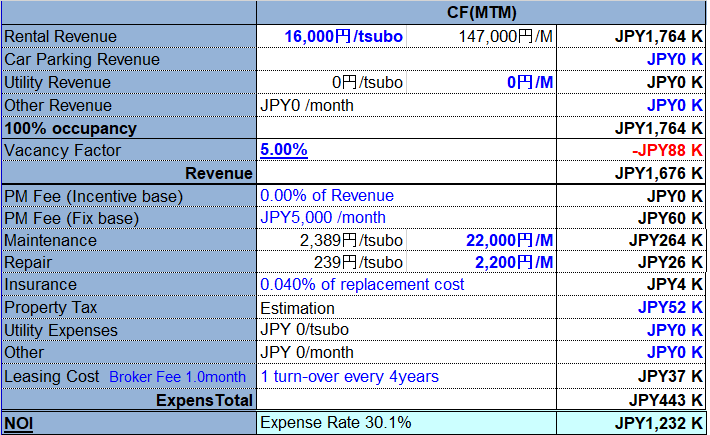

成約時の割引も考慮して、@16,000円程度賃料が取れると想定し、空室率5%見込んだ経費控除後(経費率30%)のNOI(ネットキャッシュフロー)を1,232千円/年と査定。

なお鑑定評価でのNCFでは、1,085千円とみていました。

出口価格として、NOI:4.5%(グロス利回り:6.4%、専有単価:297万円)とする2,738万円で売却する前提で、

(鑑定評価のターミナルキャップレートは4.9%)

取得価格:2,000万円(売却基準価格の1.24倍)

・取得費用のうち登録免許税+不動産取得税:約48万円

・リースアップ費用+クリーニング代・内装工事費用他:120万円

上記を含めて合計取得費用として:235万円(管理費等の滞納金約50万円を含む)として計算。

単純売却益:427万円

保有した場合の期中利回り:6.2%

5年保有した場合の賃料収入+売却益合計:1,044万円

Equity Multiple:×1.47

IRR(5年):8.8%

なお、不動産の場合銀行からのローンを引くことが通常となりますので、レバレッジ効果にて自己資本利回りは大きく上昇するものと考えられます。

仮に70%のローンを金利2%で引いた場合は、

Equity Multiple:×2.06

IRR(5年):18.3%

となります。

後程、結果を見たいと思います。

8月19日14時追記

入札結果が出ました。

落札金額:20,561,000円

入札者数:23

この値段ですと、専有坪単価で223万円/坪、私の想定グロス利回りで8.58%です。

この立地条件から考えれば、本物件はまだマーケットより安い水準ではないかと感じました。

仲田リアルエステート㈱

仲田

080-6631-3939

No responses yet